今回は個人向け国債を買ってみた体験記のブログです!

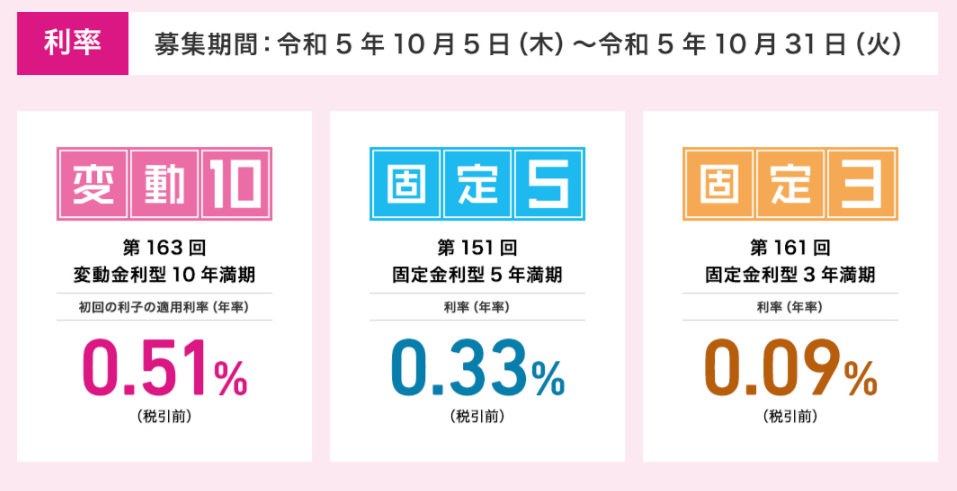

2023年11月発行の「個人向け国債変動10年」の金利は0.51%

都市銀行の金利は0.002%なので銀行預金よりもずっとお得ですね。

個人向け国債のデメリットもご紹介していきます!

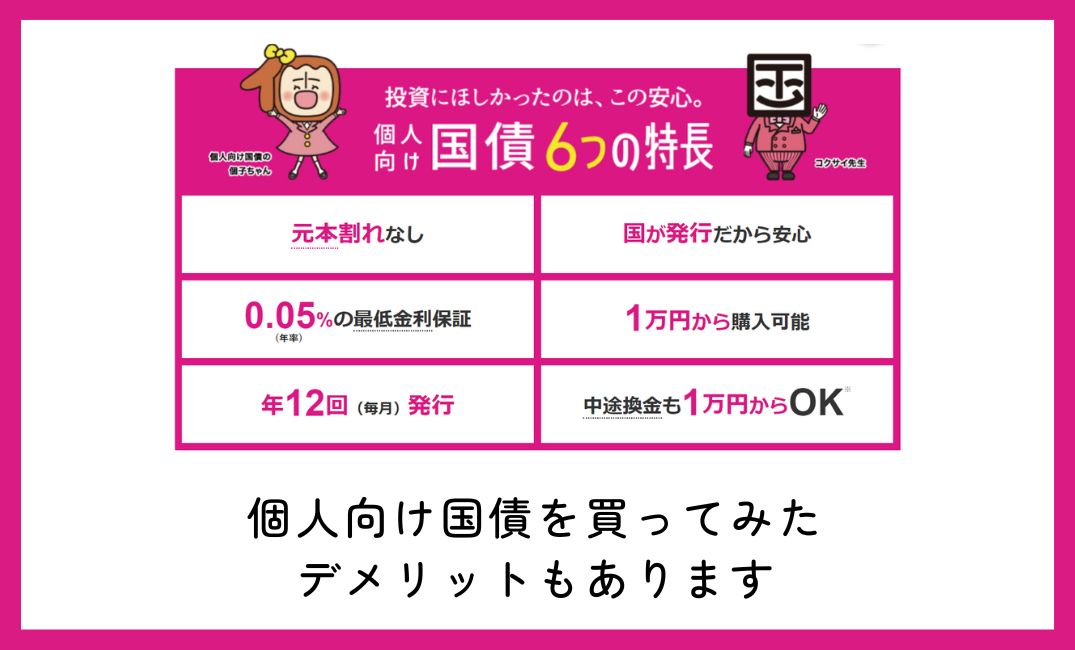

個人向け国債とは

個人向け国債は3種類

個人向け国債には次の3つがあります。

| 種類 | 利率 | 満期 | 金利変動 |

|---|---|---|---|

| 変動10 | 0.51% | 10年 | 変動金利 |

| 固定5 | 0.33% | 5年 | 固定金利 |

| 固定3 | 0.09% | 3年 | 固定金利 |

「変動10」は、金利が市場金利に連動し、半年ごとに利率が変わります。

「固定5」「固定3」は、5年・3年の満期まで利率が固定されます。

どれを買うべき?

固定金利(5年・3年)

「固定金利」の国債は、金利が低下していく時代であれば有利です。

市場金利が下がっても、買ったときの高い利率のまま満期まで持つことができます。

変動金利(10年)

「変動金利」の国債は、金利が上昇していく時代に有利です。

市場金利が上がれば国債の利率も上がっていきます。

適用利率は「基準金利×0.66」で計算され、0.05%の最低金利が保証されています。

個人向け国債変動10年を買ってみた

今後、日銀が低金利政策を修正して金利が上昇していくことも考えられます。

しかし2年後、3年後はどうなっているかわかりませんね。

この先、上がるか下がるかを予測をするのは困難です。

そこで今回は、金利が変動し、最低金利保証もある「変動10」を購入します。

10年満期ですが、1年経過すれば途中換金も可能です

個人向け国債変動10年金利推移

個人向け国債変動10の、過去1年の金利推移をまとめてみました。

| 発 行 年 月 | 回 号 | 適用利率(年率) |

|---|---|---|

| 2023年11月発行 | 第163回債 | 0.51% |

| 2023年10月発行 | 第162回債 | 0.43% |

| 2023年9月発行 | 第161回債 | 0.39% |

| 2023年8月発行 | 第160回債 | 0.28% |

| 2023年7月発行 | 第159回債 | 0.29% |

| 2023年6月発行 | 第158回債 | 0.28% |

| 2023年5月発行 | 第157回債 | 0.30% |

| 2023年4月発行 | 第156回債 | 0.33% |

| 2023年3月発行 | 第155回債 | 0.32% |

| 2023年2月発行 | 第154回債 | 0.33% |

| 2023年1月発行 | 第153回債 | 0.17% |

| 2022年12月発行 | 第152回債 | 0.17% |

| 2022年11月発行 | 第151回債 | 0.17% |

1年前(2022年11月)は0.17%と非常に低い金利でしたね。

2023年2月発行分(第154回債)は日銀の金融緩和政策の修正などがあり0.33%まで上がりました。

2023年11月発行分(第163回債)は0.51%とさらに上昇しています。

個人向け国債変動10年シミュレーション

個人向け国債でもらえる利子はいくら?

個人向け国債でもらえる利子は、財務省のサイトで簡単にシミュレーションできます。

財務省のサイトはこちら↓

もらえる利子はいくら?

実際にシミュレーションしてみましょう!

財務省のサイトをを開きます。

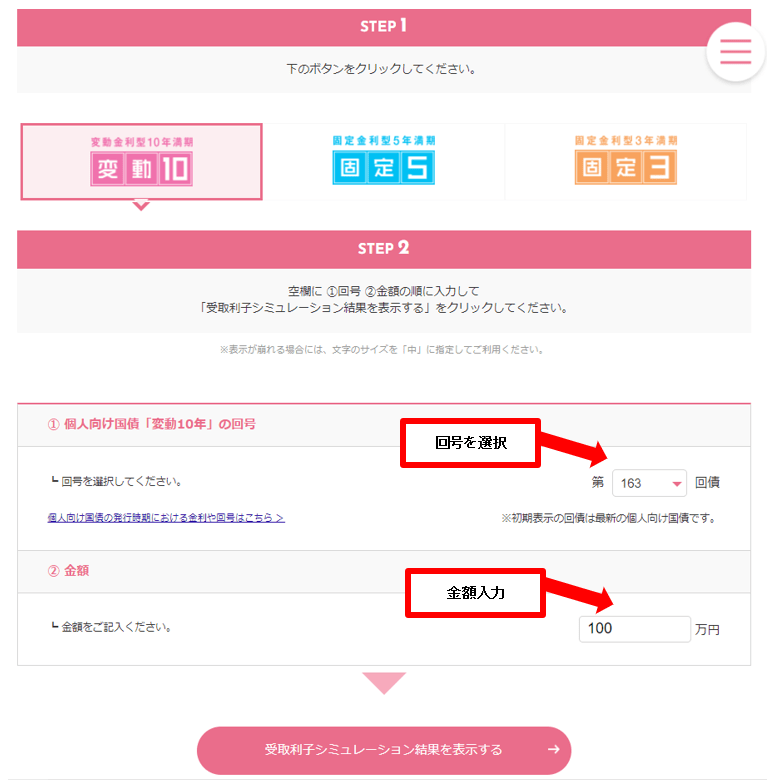

STEP1とSTEP2だけの簡単なシミュレーションです。

STEP1:「変動10」「固定5」「固定3」から選ぶ

STEP2:①個人向け国債の回号を選択 ②金額を入力

最後に「受取利子シミュレーション結果を表示する」をクリック。

今回は、次の条件でシミュレーションします。

STEP1:「変動10」

STEP2:①回号 → 163回債 ②金額 →100(万円)

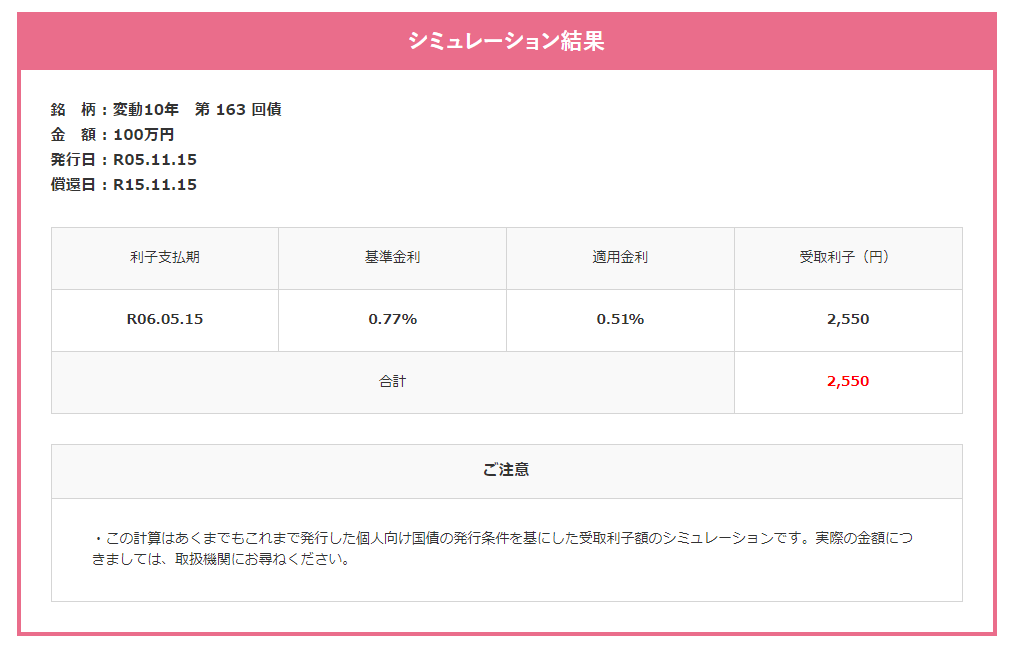

シミュレーション結果は?

シミュレーションの結果はこちらです↓

個人向け国債変動10年(第163回債)を100万円分買った場合の結果は、

利子の支払が令和6年5月15日、受取利子は2,550円とでました。

これは令和5年11月15日から令和6年5月15日までの半年分の利子ですね。

利子は半年に1回もらえるので、令和6年11月15日にももらえます。

仮に金利が同じだった場合は1年で5,100円(2,550円×2回)もらえますね。

銀行の定期よりお得です♪

個人向け国債変動10年の買い方

個人向け国債はどうやって買うの?

個人向け国債はどこで買える?

個人向け国債は、都市銀行・地方銀行・郵便局・証券会社などで購入できます。

購入できる金融機関は財務省のサイトで確認できます↓

どうせならお得なところで購入したいですよね。

今回は「個人向け国債キャンペーン」をやっているSBI証券で買ってみます。

キャンペーンの内容はのちほど紹介しますね。

SBI証券で買ってみた

SBI証券での個人向け国債の買い方を、スクショを使って解説していきます。

SBI証券にログイン

始めにSBI証券にログインします。

まだ口座を持っていないない方はこちらから口座開設できますよ。

①メニューから「債券」を選ぶ

- メニューにある「債券」をクリック

②個人向け国債を選ぶ

- 取扱債券(新発債券)の中から「個人向け国債」をクリック

売られている債権がずらっと表示されます。

この中から個人向け国債を選びます。

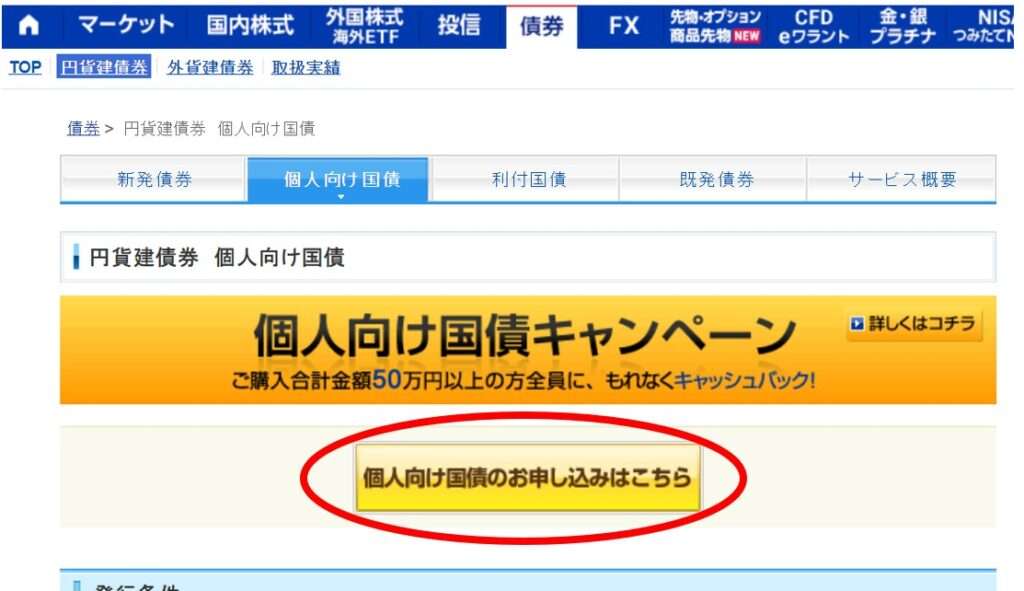

③個人向け国債の申し込みに進む

- 「個人向け国債のお申し込みはこちら」をクリック

個人向け国債のページに進みます。

④個人向け国債(変動10年)の申し込み

- 個人向け国債(変動10年)の「申し込み」をクリック

個人向け国債の中から変動10年を選び、申し込みます。

⑤条件・注意事項を確認し申し込みに進む

- 「お申し込みはこちら」をクリック

条件・注意事項を確認します。

確認後、「お申し込みはこちら」をクリックして次に進みます。

買付金額・パスワード入力

- 購入金額を入力します

→単位は「万円」なので注意しましょう!! - 取引パスワードを入力します。

- 最後に「注文確認画面へ」をクリック

買付入力画面で購入する金額を入力します。

単位は「万円」なので注意しましょう。

購入できるのは1万円以上1万円単位です。

今回は100万円分買います♪

注文発注

- 最終の確認画面です

- 大丈夫であれば「注文発注」をクリック

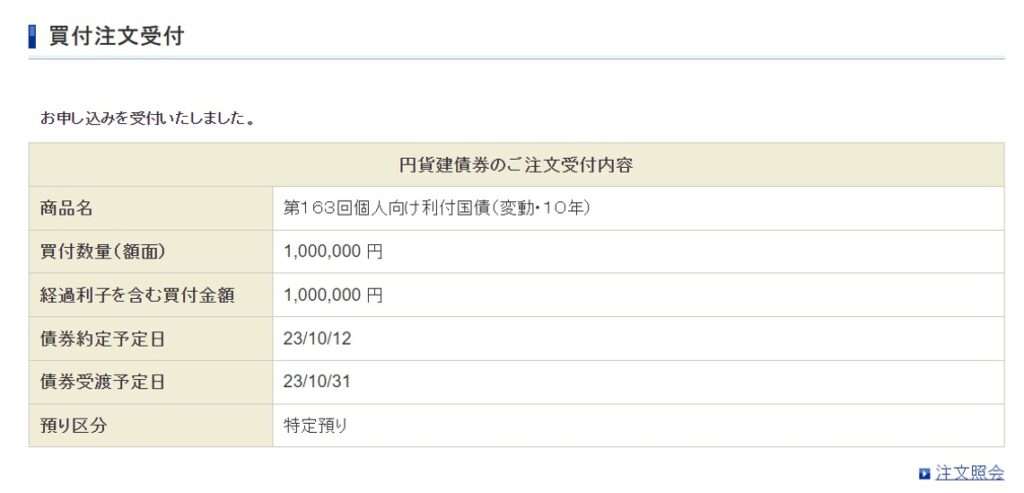

買付注文完了

- 「お申し込みを受付いたしました」と表示されればOKです

- これで注文完了です!!

第163回個人向け国債(変動10年)100万円分購入完了です!!

個人向け国債のデメリット3選

個人向け国債にもいくつかデメリットがあります。

今回は3つご紹介します。

- 1年間途中換金できない

- 途中換金すると利息が減らされる

- 大きな利益は狙えない

①1年間途中換金できない

個人向け国債は発行から1年が経過するまでは途中換金できません。

万が一、急に資金が必要になっても解約できないので注意が必要です。

1年間は使う予定のない余裕資金で購入しましょう!

②途中換金すると利息が減らされる

個人向け国債(変動10)は、10年満期ですが1年経過後は中途換金できます。

10年満期まで持つも良し、途中で換金するも良しです。

注意が必要なのは、直近2回分の利子相当額が差し引かれること。

1年経過後にすぐ中途換金すると1年間全く利子がつかなかったことになります。

財務省のサイトで中途換金のシミュレーションができますよ↓

③大きな利益は狙えない

個人向け国債の金利は、前述の2023年11月発行(第163回債)でも0.51%です。

100万分購入したとしても1年間に得られる利益は5,100円(税引き前)にしかなりません。

株式や投資信託に比べると得られる利益は低いです。

大きな利益を狙うならば株式や投資信託などの方がいいですね。

ただ、その分リスクを伴うので注意が必要です。

一方で、大手都市銀行(みずほ、三井住友、三菱UFJ、りそな)の定期預金の金利は、年0.002%です(2023年10月12日現在)。

100万円預けて1年間に得られる利益は、たったの20円です。

使う予定のない資金を安全資産として預けるなら、銀行よりも個人向け国債の方がいいですね。

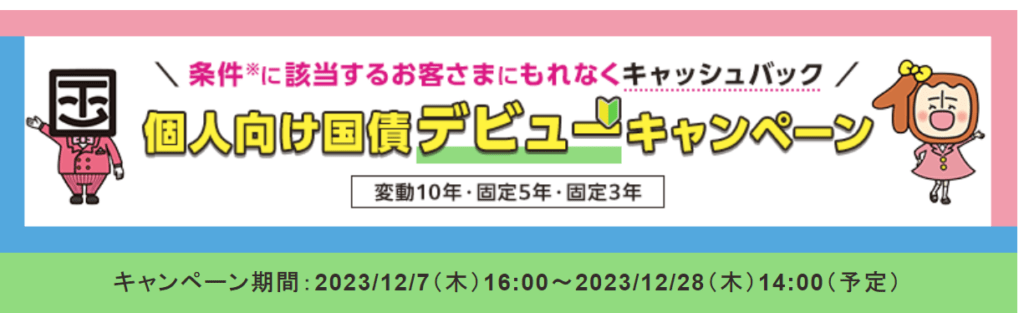

個人向け国債キャンペーン

では最後に、今回購入したSBI証券の「個人向け国債キャンペーン」の内容をご紹介します。

SBI証券では、個人向け国債デビューキャンペーン開催中です。

個人向け国債を買ったことがない方は50万円以上の購入でキャッシュバックがありますよ。

50万円以上の購入で500円キャッシュバックされます。

100万円購入すれば1,000円のキャッシュバックです。

キャッシュバックの還元率は0.1%ですね。

このキャッシュバックだけでも銀行に預けておくよりもお得です。

今回「変動10年」を100万円分購入したので1,000円もらえます♪

まとめ:個人向け国債を買ってみた体験ブログ!デメリットもあります

今回は「個人向け国債変動10年を買ってみた」を解説しました。

国債の金利は上昇傾向にあります。

2023年11月発行(第163回債)の個人向け国債変動10年の金利は0.51%です。

同じ安全資産として置いておくなら銀行よりも国債がお得ですね。

しかし、個人向け国債にもデメリットがあります。

- 1年間は途中換金できない

- 途中換金すると利息が減らされる

- 大きな利益は狙えない

1年間は途中換金できないので、急な出費があっても解約できません。

1年間は使う予定のない余裕資金で購入する必要がありますね。

また、株式や投資信託のようなリスク資産に比べると利回りはずっと低いです。

しかしそのようなリスク資産とは違い、国債は元本保証さているので安心です。

2023年11月現在、大手都市銀行の金利は0.002%ですが、個人向け国債(変動10)の金利は0.51%もあります。

安全資産として銀行に預けておくよりよりは国債の方がお得です。

国債は銀行・郵便局・証券会社など買うことができます。

SBI証券では購入金額に応じて0.1%の現金がキャッシュバックされるキャンペーン実施中です。

SBI証券で個人向け国債を買いたい方はここから登録できますよ♪

安定した配当収入を得る方法としてクラウドファンディング型の投資商品もあります。

最低投資額1円から始められ、ほったらかしで利息収入がもらえます。

→【公式】Funds(ファンズ)

【関連記事】Funds(ファンズ)は貸し倒れが心配?メリット・デメリットをご紹介!

は貸し倒れがやばい?特徴やリスクをまとめました-1-160x90.jpg)